A múlt héten elkezdtünk megnézni egy üzleti tervezést a gyakorlatban. El kell mondjam, hogy ebben a cikksorozatban egy nem túl bonyolult vállalat üzleti tervét készítjük el, pusztán azért, hogy gyakorlati tanácsokat, tippeket adjak azoknak, akik az üzleti tervezést valamiféle megtanulhatatlan, elképzelhetetlen dolognak tartják. A múltkori cikkben tehát az árbevételek tervezéséről volt szó, egyszerűen mennyiség és árazás alapon. Fontos, hogy az üzleti tervezés során lehet, hogy többször is át fogjuk gondolni az árazási stratégiánkat és ennek megfelelően az eladott mennyiségi darabszámokat is, hiszen mégiscsak egy olyan üzleti tervet szeretnénk készíteni, ami:

- hihető minden érdekelt számára

- megvalósítható

- működőképes

A mai részben a közvetlen költségek tervezésével fogunk foglalkozni egy picit, maradunk tehát még mindig az eredménykimutatásnál. Az én terminológiám szerint közvetlen költség, amelyet az értékesítésünk, az árbevétel szerzésünk érdekében közvetlenül rá tudunk osztani a bevételekre. Például közvetlen költség lehet a termék gyártási költsége, vagy például a szolgáltatás nyújtáshoz a felhőszolgáltatás igénybevétele egy nagyvállalattól (pl. Microsoft Azure vagy Amazon), de nem lehet közvetlen költség, amit nem tudunk az árbevételre, a termék értékesítésre közvetlenül felosztani, például az ügyvezető munkabére.

Nézzünk néhány példát a közvetlen költségekre. A termékeinket gyártjuk, gyártatjuk, akkor fontos, hogy meg kell határozni még az üzleti tervezés előtt egy termék önköltségét, mennyibe is kerül nekünk, ez bizony több összetevőből áll és sokszor csak az alkatrészek beszerzési árával kalkulál a legtöbb cég, pedig sok-sok egyéb tétel is rárakódik:

- összetevő alkatrészek tényleges beszerzési nettó egységára

- gyártásban dolgozók járulékokkal növelt munkabére

- gyártási telephely nettó bérleti díja

- gyártó eszközök nettó bérleti díja

- gyártó eszközök havi értékcsökkenése

- vásárolt alapanyagok vámkezelési díja

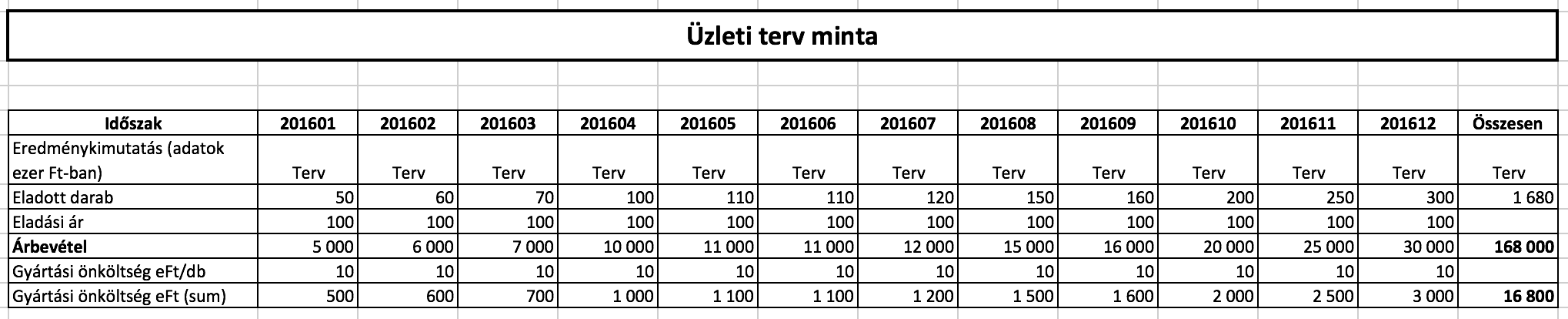

Látjuk, hogy így már nem is olyan egyszerű meghatározni egy előállított termék önköltségét. A fenti költségeket összeadjuk és arányosítjuk egy darab legyártott termékre. Az én üzleti terv példámban 10.000. Ft-ban határoztam meg az egy termék önköltségi árát. Ezek után így néz ki az üzleti terv táblázatunk:

Meghatároztuk az árbevételt még korábban, most alatta felírtuk az 1 db termék gyártási önköltségét és szoroztuk az adott hónapban értékesített darabszámmal, így kijött a havi gyártási önköltségünk. Fontos lesz, hogy a gyártási önköltséghez hogyan árazzuk majd be a terméket. Az árnak piacképesnek kell lennie, de fedeznie kell nemcsak a közvetlen költségeket, de minden egyéb közvetett költséget is.

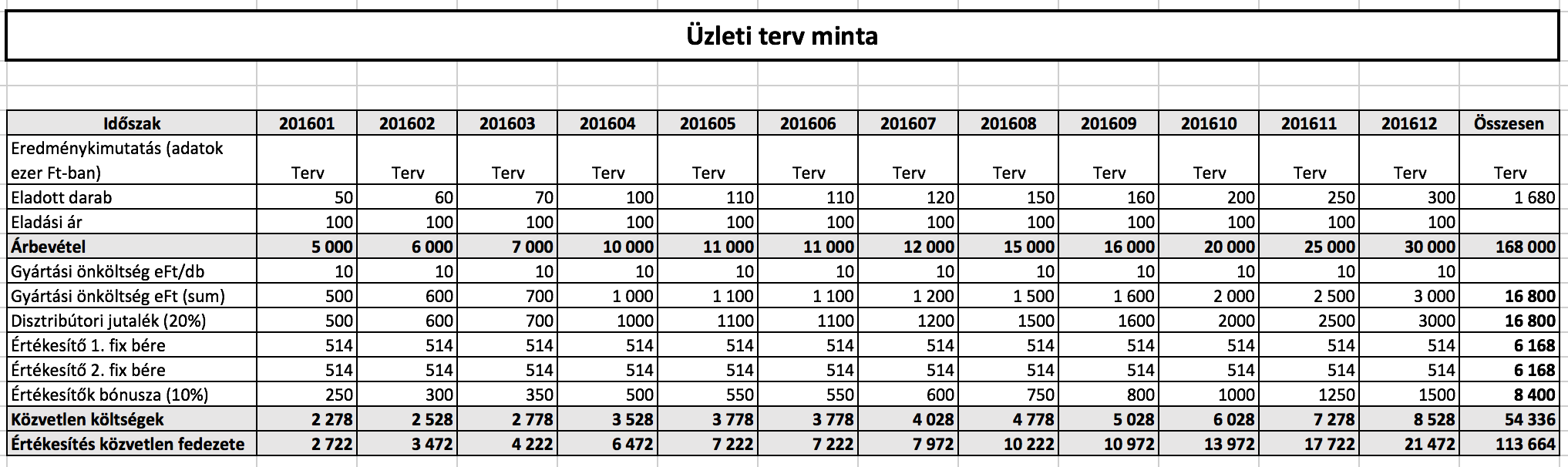

Tételezzük fel, hogy disztribútoron és saját értékesítőkön keresztül is akarjuk a termékeinket értékesíteni jutalék rendszerben. Tervezzük meg, hogy mekkora jutalékot tudnánk adni az alvállalkozóknak, értékesítőknek. Az én tapasztalatom az, hogy tisztán jutalékos rendszerben kevesen szeretnek/tudnak értékesíteni, hiszen mindenki pénzből él és a motivációt fenn kell tartani. Tételezzük fel, hogy az árbevételünk felét a disztribútor fogja adni, a másik felét saját értékesítő kollégák. A disztribútori jutalékot 20%-ban határozzuk meg és nincs fix összeg. Akkor az árbevétel felére számolunk 20% jutalékot. Az értékesítők fix bére legyen mondjuk bruttó 400.000. Ft, erre számolunk még járulékokat (*1,285). Valamint meghatározunk egy havi bónuszkeretet ami az értékesítési árbevétel másik felének 10%-a (az értékesítők kevesebb %-ot kapnak, mivel van fix bérezésük). A bónusz rendszert ezzel párhuzamosan ki kell dolgozni az értékesítőkkel (szerződések után fizetünk, kimenő számlák után fizetünk vagy befolyt árbevétel alapján fizetünk). Ha ezeket a számokat felvisszük az Üzleti terv mintánkba, akkor itt járunk.

Megterveztük a közvetlen költségeket (természetesen minden cégnek saját magára szabottan kell ezeket megtervezni) és ebből máris látjuk, hogy mekkora az Értékesítési tevékenységünk közvetlen fedezete havi és éves szinten egyaránt. A következő cikkben tovább megyünk a közvetett költségekre és meghatározzuk a vállalat nyereségességét, amely alapján üzleti döntést lehet majd meghozni, hogy érdemes az üzletbe belevágni vagy sem.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.