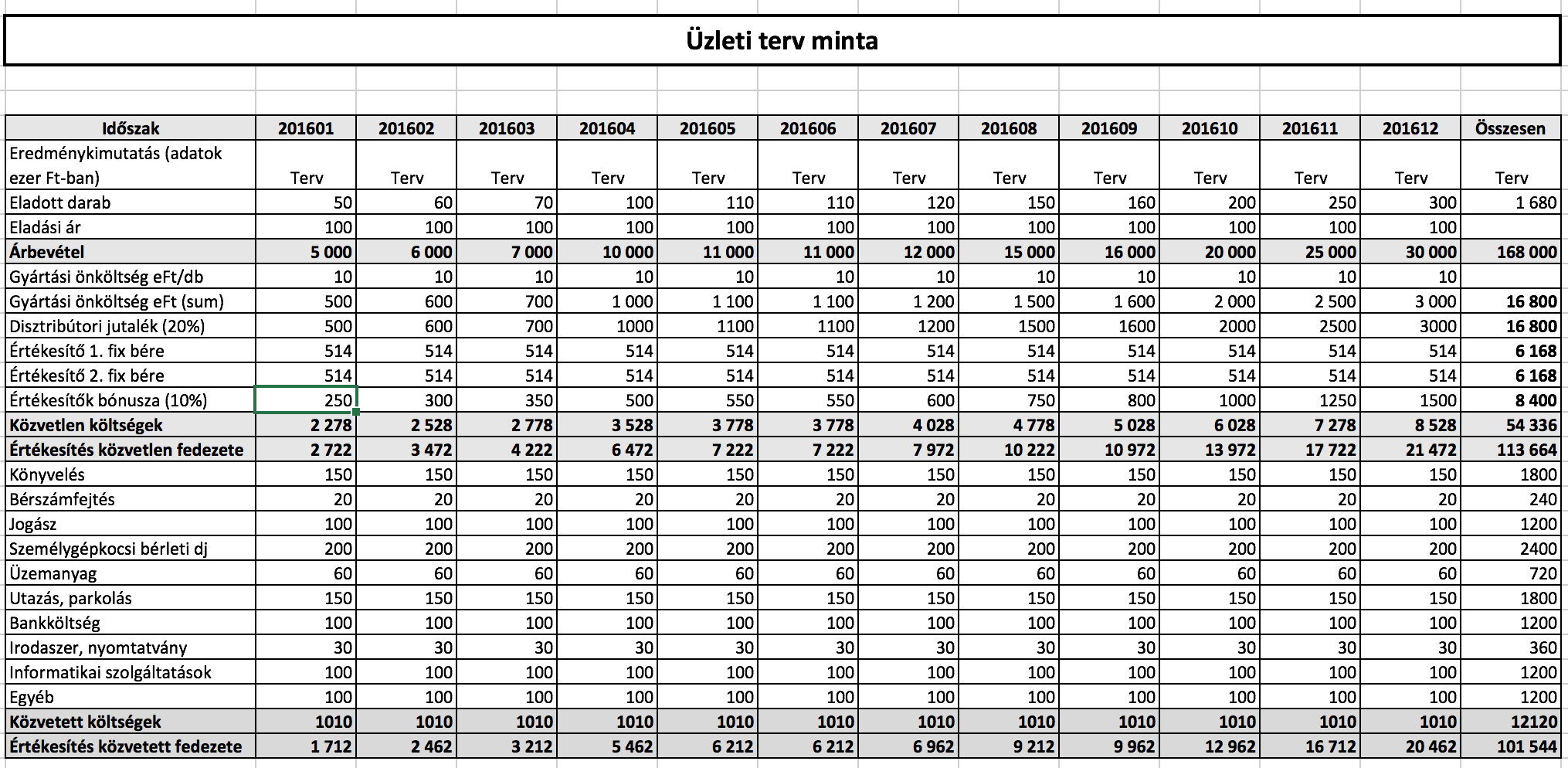

Folytassuk a már megkezdett üzleti tervünket, jöjjenek a közvetett költségek és a bérek és az egyéb tételek. Aki lemaradt volna az első vagy a második részről, az a linkekre kattintva elolvashatja őket. A közvetett költségek alatti részen soroljuk fel az összes olyan költség tényezőt, amelyet közvetlenül az értékesítésünkre, profit centrumunkra nem tudunk felosztani. Tipikusan ilyen költségek a központi költségek, mint könyvelés, bérszámfejtés, marketing jellegű költségek, jogász, bankköltség, utazás, kiállításokon való részvétel, személygépkocsik bérleti díja, üzemanyag, stb.

Ha ezeket a tételeket is havi szinten megtervezzük akkor a táblázatunk egyre bővül is már azt is látjuk, hogy a közvetlen költségek levonása után mekkora fedezettel számolhatunk 1 éves működés távlatában. Ezek után foglalkozzunk a bérekkel, járulékokkal és az esetleges bónuszokkal. Én magam külön soron szoktam tervezni a bruttó béreket, a járulékokat és az esetleges bónuszokat.

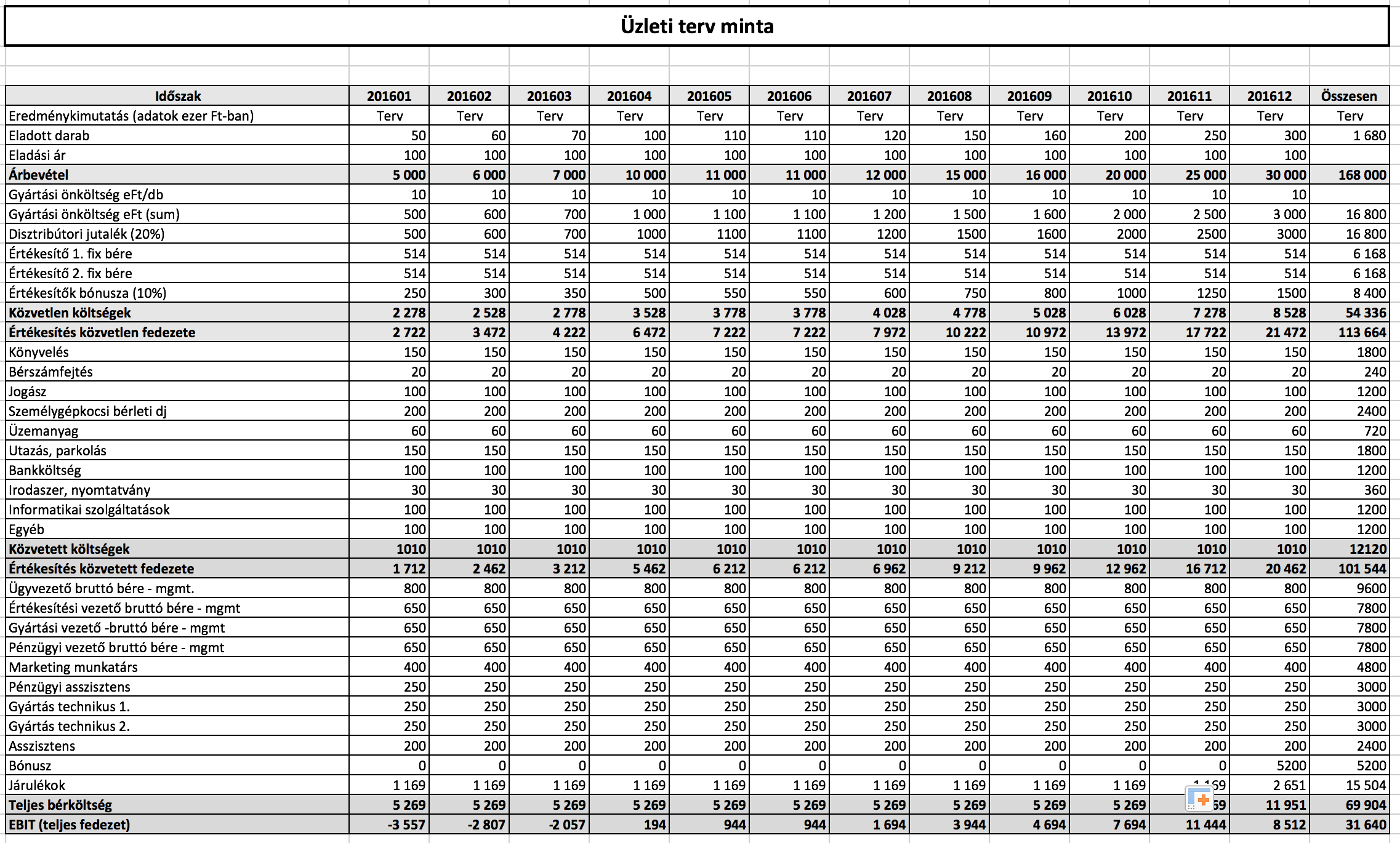

Egymás alá szépen felírjuk a tervezett kollégák béreit, amennyiben pontosan meg lehet nevezni egy-egy funkció betöltőjét, akkor nyugodtan írjuk oda a nevét is. Év végével szoktam betervezni bónuszt is. Bónusz vagy jutalom esetén vannak kollégák (általában a menedzsment), akiknek kitűzött céljaik vannak és azok megléte esetén lehet kifizetni a bónuszt. A bónusz kitűzött célokat úgy célszerű megtervezni, hogy kb. 70%-ra mindig el lehessen érni azokat, így én a menedzsment esetén 2 havi bónusszal és 70%-os teljesítéssel számolok. A nem menedzsment tagok esetén pedig 1 havi fix összegű jutalommal. Az értékesítők bérét és bónuszát már megterveztük a közvetlen költségeknél.

Látható, hogy az év első negyedévében veszteséges a vállalatunk majd szépen átfordul nyereséget termelővé. Ebből már most látszik, hogy a vállalatnak lesz tőkeigénye, tehát valamilyen finanszírozást kell bevonni. Vagy a tulajdonosok tesznek be saját pénzt, banki hitelt próbálnak szerezni vagy befektető partner után néznek. A cég likviditási igényét majd a mérleg tervezésekor fogjuk látni, amikor eljutunk oda.

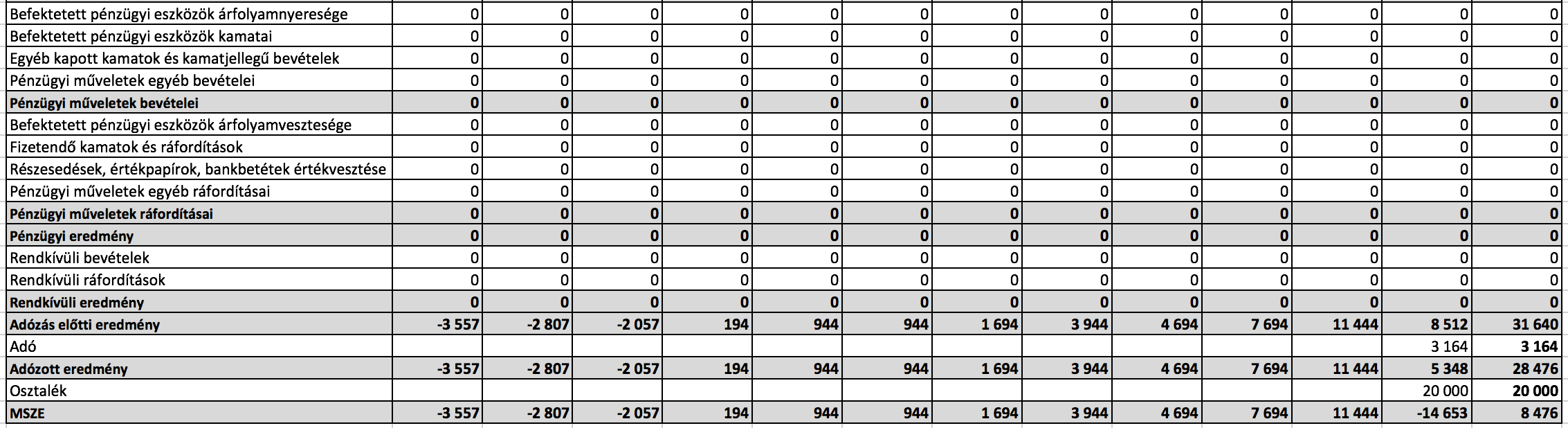

Most még gyorsan az üzleti tervünk végére tegyük oda a pénzügyi és rendkívüli eredményeket (ezeket nem terveztem meg, mert egy induló vállalkozásnál ilyen nem igen van), az adót és az eredménykimutatásunk ezzel be is fejeződött. Így nézünk ki, még 20 millió Ft osztalékot is ki tudtunk venni :).

Ez egy nagyon leegyszerűsített üzleti terv. Minden vállalkozásnak saját magának kell megterveznie a saját üzletét mind felépítésben, mind időbeli előrehaladásban. Az üzleti terv akkor jó, hogyha nem 1 évre, hanem legalább 2-3 évre előre készül, hogy már az üzlet megalapításakor lássuk, hogy közép távon fenntartható-e az üzleti modell vagy sem.

Legközelebb még megnézzük a mérleg tervezését is. Aki pedig a minta üzleti tervet le szeretné tölteni Excelben, az kattintson IDE.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.